鹰普精细工业有限公司向港交所递送上市请求,摩根士丹利和中银世界为其联席保荐人。

智通财经APP得悉,据港交所4月29日发表,鹰普精细工业有限公司向港交所递送上市请求,摩根士丹利和中银世界为其联席保荐人。

鹰普精细工业有限公司是全球十大高精细度、高复杂度及功能要害的铸件和机加工零部件制造商之一。该公司分为四个事务分部:熔模铸造、精细机加工、砂型铸造及外表处理。现在,熔模铸造是最大的事务分部,也是其中心事务分部。

依据罗兰贝格陈述,各自按2018年总收益计,鹰普精细工业有限公司是全球第七大独立熔模铸造制造商,我国最大的熔模铸造制造商,也是轿车、航空及液压终端商场方面全球第四大精细机加工公司。

鹰普精细的客户群包含许多具有世界知名品牌的全球职业领导者。于2016年、2017年及2018年,对五大客户的出售收益别离为880.6百万港元、1232.6百万港元及1649.9百万港元,别离占总收益的34.6%、40.4%及44.0%。同期,对单一最大客户的出售收益别离为316.5百万港元、461.9百万港元及518.7百万港元,别离占总收益的12.4%、15.1%及13.8%。

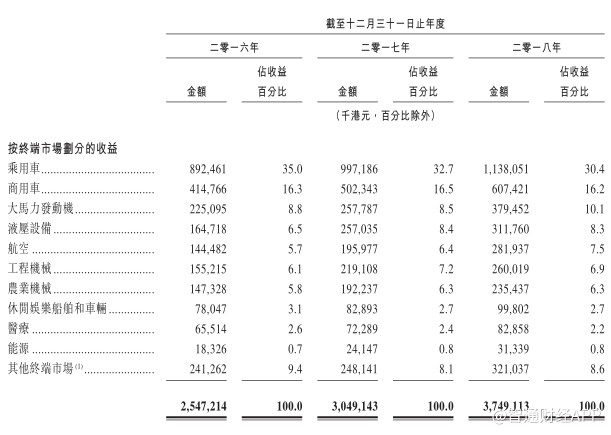

招股书显现,于2016年、2017年及2018年,总收益别离为2547.2百万港元、3049.1百万港元及3749.1百万港元。按终端商场区分,收益奉献前三大终端商场为乘用车、商用车及大马力发动机,到2018年12月31日止年度的总收益别离奉献30.4%、16.2%及10.1%。

总收益的添加首要由相关终端商场及区域商场对该公司的客户的终端产品需求添加导致对该公司的产品及服务需求继续添加,客户运用更先进的技能以达致更高的职业标准及对该公司高端产品需求的上升,以及该公司的新产品研讨开发及新客户带动的出售。

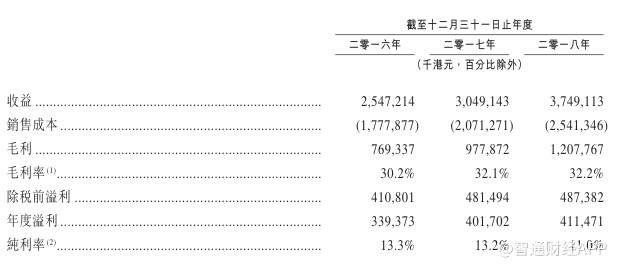

鹰普精细的毛利由2016年的769.3百万港元添加27.1%至2017年的977.9百万港元。毛利率由2016年的30.2%上升至2017年的32.1%,首要因为对熔模铸造、精细机加工及砂型铸造产品需求大幅度上升,而该公司的出售本钱的添加因为规划效应而小于出售的添加,部分被出售跌落及本钱压力导致外表处理分部毛利率跌落所抵销所造成的。

毛利由2017年的977.9百万港元添加23.5%至2018年的1207.8百万港元。毛利率由2017年的32.1%添加至2018年的32.2%,首要因为精细机加工添加微弱所发生的规划效应所造成的,而被特别是熔模铸造及砂型铸模的原材料以及辅料价格上升所抵销。

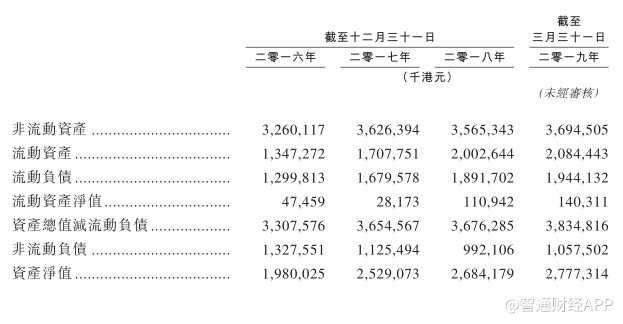

鹰普精细的流动资产净值由到2016年12月31日的47.5百万港元跌落至到2017年12月31日的28.2百万港元,首要因为短期银行贷款份额上升。到2018年12月31日,该公司的流动资产净值添加至110.9百万港元,首要因为交易应收金钱及应收收据添加,该影响部分由短期银行贷款添加所抵销。

通柏由通用技能集团出资办理有限公司及通用技能集团香港世界本钱有限公司别离持有80%及20%。到本文件日期,通柏持有81162股股份,占已发行股份总数6.35%。